En los últimos años se ha acelerado la concentración de grupos hospitalarios privados en España. La formación de grandes conglomerados como Quirónsalud o Vithas, se ha hecho a golpe de talonario. Detrás están grandes fondos de capital riesgo. Un vaivén de compras, re-compras, fusiones y adquisiciones de activos, que a veces es complicado de seguir y entender.

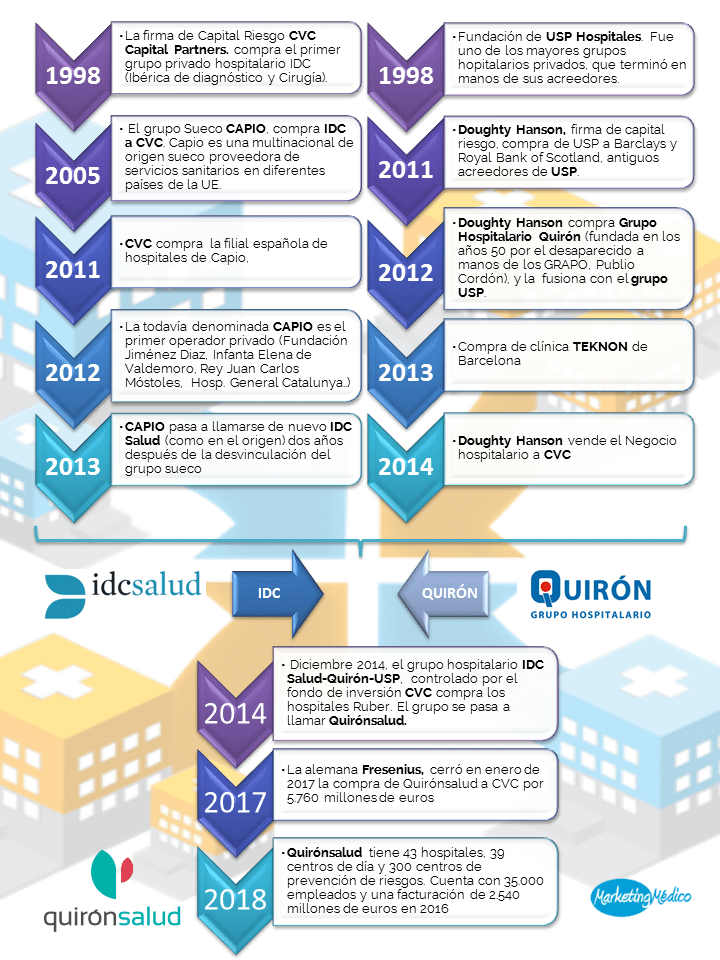

Quirónsalud: (1998- 2018) 20 años de fusiones y adquisiciones.

Actualmente el mayor grupo hospitalario privado en España es Quirónsalud, que cuenta con algunos de los mayores hospitales del país.

La alemana Fresenius, propietaria de Heliso Kliniken en su país de origen, cerró en enero de 2017 la compra de Quirónsalud por 5.760 millones de euros. Se convierte así en el mayor operador privado de Europa, con más de 100.000 empleados (35.000 de ellos en España).

Desde la compra de Ibérica de Diagnóstico y Cirugía por CVC Capital Partners por un lado, y la fundación de USP Hospitales en 1998 por otro, hasta hoy en día, han pasado 20 años y muchas operaciones de concentración hasta formar el grupo actual.

A continuación resumimos este proceso en las siguiente infografía.

Lo que podemos confirmar viendo todos estos movimientos en el sector, es que la sanidad privada está en alza desde hace años. Esta tendencia se prevé que siga adelante, y que se produzcan nuevos movimientos entre los grandes grupos.

Esta no es solamente una tendencia que beneficia a los grandes grupos. Las pequeñas clínicas de especialidades y las consultas privadas de profesionales médicos, también se benefician de esta tendencia.

El reto de los pequeños y medianos negocios de salud privada para aprovechar esta coyuntura, es la de darse a conocer, conseguir buena reputación y atraer a los pacientes privados. Una buena estrategia de marketing médico online, es la clave del éxito para el crecimiento y la rentabilidad.